海外では日本以上にキャッシュレスが進んでいますので、外国に行った際はクレジットカードやデビットカードなどを利用して、スマートな支払いをしていきたいですね。

特に、カード発行に審査が不要なデビットカードは、手軽にキャッシュレス支払いができて便利なカードです。

しかし、海外で使うためにはどのようなデビットカードを選べば良いのか、クレジットカードほど身近でないため、分わかりにくい側面もあります。

そこでこの記事では、海外で上手に利用するための注意点や、海外利用におすすめのデビットカードをご紹介していきたいと思います。

海外で利用できるデビットカードおすすめ6選

まずは、海外での利用におすすめのデビットカードを6種類、厳選してご紹介します。

国際ブランドの違いによってサービスが異なるものもあるので、「どういった使い方をするか」などを考慮して選んでいきましょう。

国内で使う場合は、よく利用するお店でポイントが貯まるかどうか、なども検討材料にするといいですよ。

| カード名 | 海外ATM手数料 | 海外事務手数料 |

|---|---|---|

| ソニー銀行「Sony Bank WALLET」 | 220円(税込) | 海外事務手数料1.79%(税込) |

| ジャパンネット銀行「JNB Visaデビット」 | 無料※ | 海外事務手数料3.08%(税込) |

| 三井住友銀行「SMBCデビット」 | 110円(税込) | 海外事務手数料3.05%(税込) |

| 楽天銀行デビットカード | 無料※ | 海外事務手数料3.080%(税込) |

| 住信SBIネット銀行デビット | 無料※ | 海外事務手数料2.50%(非課税) |

| ゆうちょ銀行Visaデビットカード「mijica」 | 55円(税込) | 海外事務手数料4%(税抜) |

※ 現地銀行のATM手数料がかかる場合があります

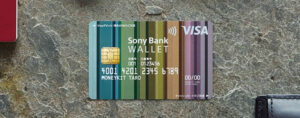

ソニー銀行「Sony Bank WALLET」

| カード種類 | キャッシュカード一体型 |

| 申し込み資格 | ソニー銀行に円普通預金口座をお持ちの15歳以上 |

| 年会費 | 無料 |

| 発行手数料 | 無料 |

| 国際ブランド | Visa |

| 利用限度額 | ◯ショッピング(国内・海外)1日あたり50万円(0円~200万円で変更可能)1ヶ月あたり200万円(0円~1,000万円で変更可能) ◯海外ATMからの引き出し1日あたり10万円(0円~100万円で変更可能)1ヶ月あたり20万円(0円~100万円で変更可能) |

| 海外ATM手数料 | 海外ATM引き出し:ATM利用料220円(税込)(円換算レート+海外事務手数料1.79%(税込)) |

| 貯まるポイント | ・優遇プログラム「Club S」のステージに応じて、利用金額の0.5%~2.0%がキャッシュバック ・日本国内のPlayStation™Network / PlayStation™Storeでの利用なら常に2%がキャッシュバック |

| ポイント還元率 | 0.5%~2.0% |

| 付帯保険・付帯サービスなど | ・ショッピング保険:年間50万円(自己負担額 5,000円1事故あたり) ・不正利用補償(1日あたりの利用限度額の範囲で補償) ・Visaデビット本人認証サービス取引通知サービスVisaのタッチ決済 |

| 発行までの期間 | 1週間程度 |

ソニー銀行は、円・米ドル・ユーロなど海外11通貨(※)に対応しており、デビットカードで自分の外貨預金口座から直接支払いをすることができるのが特徴です。

しかも、外貨預金口座の残高からデビットカード支払いをする場合は、事務手数料が無料になります。ソニー銀行の外貨預金口座の開設は無料なので、事前に口座開設をして外貨として貯めておくと、海外で利用するときにお得ですね。

外貨口座から海外ATMで現金を引き出す事もでき、外貨が不足したら円口座から自動でチャージする安心機能もあります。

ちなみに、円預金口座から支払う場合は円換算した金額に海外取り引きの手数料がかかるため、1回1.79%(税込)、100USDなら1.79USDが手数料として必要ですが、これも他行に比べて低めの設定です。

海外ATMから現金を引き出す場合はATM利用手数料として220円かかりますが、事務手数料が無料もしくは低め設定であるSony Bank WALLETは、非常にお得なデビットカードと言えるのではないでしょうか。

ポイント還元率も高くショッピング保険や不正利用の際の補償もあるので、海外利用のためにぜひ持っておきたい一枚です。

※ 対象通貨: 円、米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド、スウェーデンクローナ

ANAマイルが貯まる機能付きのカードも

Sony Bank WALLET(Visaデビットカード)には、ANAマイルが貯まる機能付きのカードもあります。

申し込み条件や年会費無料といったスペックはそのままに、デビットカードの利用でANAマイルを貯めることが可能。今なら、口座開設と同時の発行で500マイルがもらえます。

詳細は、以下の記事でご確認ください。

ジャパンネット銀行「JNB Visaデビット」

| カード種類 | キャッシュカード一体型 |

| 申し込み資格 | 満15歳以上(普通預金口座の開設基準と同様) |

| 年会費 | 無料 |

| 発行手数料 | 無料 |

| 国際ブランド | Visa |

| 利用限度額 | 1日あたり出金限度額 個人:30万円 法人・営業性個人:50万円(0~500万円の範囲で千円単位で設定可能) ※利用限度額はVisaデビットカード、カードレスVisaデビットの合計と、海外ATMでの現地通貨引き出し金額を含む合計 |

| 海外ATM手数料 | 海外ATM引き出し:出金手数料無料(※1)(円換算レート+海外取り引きコスト3.08%(税込)) |

| 貯まるポイント | 500円につき1JNBスター(個人のみ) |

| ポイント還元率 | 0.2% |

| 付帯保険・付帯サービスなど | ・第三者不正使用保険(1口座あたり年間500万円)利用メール通知 ・JNBカードレスVisaデビットあり ・Visaのタッチ決済 |

| 発行までの期間 | 最短5日 |

※1 現地銀行のATM手数料がかかる場合があります

ジャパンネット銀行のデビットカード「JNB Visaデビット」は、個人および法人・営業性個人でも持つことができるデビットカードです。1日あたりの利用限度額が最大500万円と高く設定されているので、ビジネスシーンでの利用にも使えそうですね。

また、プラスチックカードがない「JNBカードレスVisaデビット」も利用でき、公式のマイページから自分で発行できます。

同時に4つまでカード番号を保有できるので、通販サイトによって使い分けたり、国内・海外で使い分けるのも良さそうです。※発行(変更含む)は1日5回まで

海外利用時に心配な不正利用の補償は年間500万円で、利用限度額いっぱいまで補償してもらえるので安心です。利用通知メールが届くので、すぐに利用履歴の内容確認もできますよ。

三井住友銀行「SMBCデビット」

| カード種類 | キャッシュカード一体型 |

| 申し込み資格 | 満15歳以上(中学生は除く)で国内在住の個人 |

| 年会費 | 無料 |

| 発行手数料 | 無料 |

| 国際ブランド | Visa |

| 利用限度額 | ◯ショッピング(国内・海外)1回50万円、1日50万円、1ヵ月50万円(1万円単位で最大100万円まで設定可能) ◯海外での現地通貨引き出し1回:10万円、1日:10万円、1ヵ月:30万円(1万円単位で最大100万円まで設定可能) |

| 海外ATM手数料 | 海外ATM引き出し:ATM利用手数料110円(税込)(円換算レート+海外事務手数料3.05%(税込)) ※現地銀行のATM手数料がかかる場合があります |

| 貯まるポイント | SMBCポイント |

| ポイント還元率 | 0.5%(キャッシュバック利用時は0.25%) |

| 付帯保険・付帯サービスなど | ・お買物安心保険(動産総合保険)不正利用補償 お取引通知メール ・Visaのタッチ決済 |

| 発行までの期間 | 1週間〜10日程度 |

三井住友銀行発行のSMBCデビットは、VisaとiD機能がついているキャッシュカード一体型のデビットカードです。

iDやVisaのタッチ決済を利用することで、サインや暗証番号の入力なしに支払いができるのも特徴の一つ。

三井住友銀行の口座開設には開設専用アプリもあり、近くに店舗がなくても口座開設が可能です。

また、すでに口座がある人は、預金残高の確認や振り込みなどができる三井住友銀行公式アプリから、簡単にデビットカードを申し込みできます。

銀行アプリ内でデビットカードを申し込むと、その場にデビットカード番号が表示されるため、すぐにネットショッピングに利用できるので便利です。

海外の買い物時のトラブルに安心の「お買物安心保険」や「不正利用補償」も、利用限度額と同額の最大100万円までの補償がついています。

楽天銀行デビットカード(Visa)

| カード種類 | キャッシュカード一体型 |

| 申し込み資格 | 16歳以上の人 |

| 年会費 | 楽天銀行ゴールドデビットカード:5,500円(税込) 楽天銀行シルバーデビットカード:2,200円(税込) 楽天銀行ベーシックデビットカード:無料 |

| 発行手数料 | 無料 |

| 国際ブランド | Visa |

| 利用限度額 | ◯ショッピング利用(国内・海外)1,000円単位で任意に設定可能 ◯海外での現地通貨引き出し1日最大20万円(デビット利用限度額が20万円以下の場合はその金額が上限になります) |

| 海外ATM手数料 | 海外ATM引き出し:出金手数料無料(※1)(円換算レート+海外事務手数料3.080%(税込)が必要) |

| 貯まるポイント | 楽天ポイント |

| ポイント還元率 | 1.0% |

| 付帯保険・付帯サービスなど | 国内・国外旅行傷害保険 ※2ショッピング保険(カード購入品動産総合保険)年間30万円 ※3盗難補償(1口座あたり年間100万円)取引通知メールVisaのタッチ決済 |

| 発行までの期間 | 1週間から10日 |

※1 現地銀行のATM手数料がかかる場合があります

※2 楽天銀行ゴールドカードのみ対象

※3 楽天銀行ゴールドデビットカード、楽天銀行シルバーデビットカードのみ対象

楽天銀行発行のデビットカードにはVisaとJCBの2種類がありますが、海外利用に関してはVisaのほうが世界中で使える加盟店数が多いのでおすすめです。

楽天Visaデビットカードには、年会費無料の「ベーシックデビット」と年会費有料になる「シルバーデビット」「ゴールドデビット」があります。

ゴールドデビットカードには「海外旅行傷害保険」も付帯しており(旅行代金にゴールドデビットカードを利用することが条件)、国内・海外でのショッピング優待なども複数あるので、海外で利用するシーンが多い人はゴールドにするのもいいですね。

年会費無料で利用できるのは、「楽天Visaベーシックデビットカード」です。

楽天Visaデビットカードは、楽天市場や楽天トラベルなど、楽天グループで買い物をすると、「楽天スーパーポイント+デビットカード決済によるポイント」の両方を獲得できます。

楽天スーパーポイントはデビットカードの支払いに使えるため、国内で楽天市場を利用する人は1枚持っていても良いでしょう。

1ポイント=1円で、国内・海外のショッピング支払いに使えます。

Visaのタッチ決済も利用できるので、店頭でサイン・暗証番号の入力なしにスマートな買い物が可能です。

楽天銀行デビットカード(JCB)

| カード種類 | キャッシュカード一体型 |

| 申し込み資格 | 16歳以上の人 |

| 年会費 | 無料 |

| 発行手数料 | 無料 |

| 国際ブランド | JCB |

| 利用限度額 | ◯ショッピング利用(国内・海外)1,000円単位で任意に設定可能 ◯海外での現地通貨引き出し1日最大20万円(デビット利用限度額が20万円以下の場合はその金額が上限になります) |

| 海外ATM手数料 | 海外ATM引き出し:出金手数料無料(※1)(円換算レート+海外事務手数料3.080%(税込)が必要) |

| 貯まるポイント | 楽天ポイント |

| ポイント還元率 | 1.0% |

| 付帯保険・付帯サービスなど | 盗難補償(1口座あたり年間100万円)取引通知メール |

| 発行までの期間 | 1週間から10日 |

※1 現地銀行のATM手数料がかかる場合があります

こちらは楽天銀行が発行するデビットカードのJCBブランド。

基本的な機能はVisaベーシックデビットカードと同様で、利用した100円につき1ポイントの楽天ポイントが貯められます。

貯まったポイントはデビットカードの支払いに1ポイント1円で利用できるので、旅行先がハワイなどのJCBブランドが強い国であったり、国内でも利用が多い人は、こちらのJCBブランドを選んでも良いでしょう。楽天のお買いものパンダ柄も選べます。

住信SBIネット銀行デビット(Mastercard)

| カード種類 | キャッシュカード一体型 |

| 申し込み資格 | 満15歳以上で日本国内在住の人※1 |

| 年会費 | Visa:無料 Mastercard一般:無料 Mastercardプラチナ:11,000円(税込) |

| 発行手数料 | 無料 |

| 国際ブランド | Mastercard、Visa |

| 利用限度額 | ◯ショッピング利用(国内)1回:初期設定3万円(0〜200万円まで変更可能)1日:初期設定3万円(0〜200万円まで変更可能)1ヵ月:初期設定30万円(0〜1,000万円まで変更可能) ◯ショッピング利用(海外)1回:初期設定0円(0〜200万円まで変更可能)1日:初期設定0円(0〜200万円まで変更可能)1ヵ月:初期設定0円(0〜1,000万円まで変更可能)◯海外での現地通貨引き出し1回:初期設定0円(0〜10万円まで変更可能)1日:初期設定0円(0〜100万円まで変更可能)1ヵ月:初期設定0円(0〜300万円まで変更可能) |

| 海外ATM手数料 | 海外ATM引き出し:手数料無料※2(円換算レート+海外事務手数料2.50%(非課税)) |

| 貯まるポイント | スマートプログラムポイント |

| ポイント還元率 | Visa:0.6% Mastercard:0.8%〜1.0% |

| 付帯保険・付帯サービスなど | 不正利用補償利用確認メール Visaのタッチ決済(Visaのみ) ※以下はプラチナカードのみ年3回、空港ラウンジキーの利用料金が無料 ショッピング保険年間100万円 海外旅行傷害保険最大1億円 |

| 発行までの期間 | 1週間程度 |

※1 満20歳未満の方は、外貨預金、カードローン等の取引きに制限があります

※2 現地銀行のATM手数料がかかる場合があります

ネットバンクである住信SBIネット銀行が発行するデビットカードは、VisaブランドとMastercardブランドが選べます。

住信SBIネット銀行に口座を開設する際にキャッシュカードにデビット機能を付けることができるため、VisaかMastercardどちらかを選んで申し込みしましょう。

Mastercardプラチナデビットカードを使いたい場合は、一度口座開設を完了したのち、改めて申し込みをする必要があります。プラチナデビットカードは年会費が高額ですが、その分高い補償や特典がついているのが特徴です。

また、住信SBIネット銀行の外貨普通預金口座を持っていれば、米ドルでデビットカードの支払いが可能です。

しかも、米ドルで支払いをした場合、海外事務手数料2.5%分が年間30回までポイントバックされるので、とてもお得にデビットカードが利用できます。

外貨普通預金口座は無料で開設できるので、海外でデビットカードを使う予定がある人は、口座開設を検討するといいでしょう。

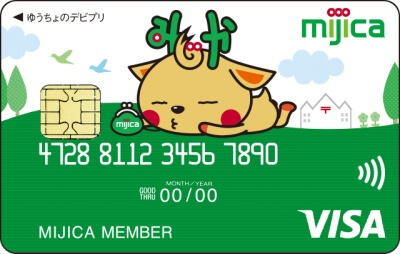

ゆうちょ銀行Visaデビットカード「mijica」

| カード種類 | デビットカード単体(プリペイド機能付き) |

| 申し込み資格 | 満12歳以上(小学生を除く)の方で、ゆうちょの総合口座(通常貯金)のキャッシュカードをお持ちの方※未成年の場合は親権者の同意が必要 |

| 年会費 | 無料 |

| 発行手数料 | 無料 |

| 国際ブランド | Visa |

| 利用限度額 | ◯ショッピング利用(国内)1回:初期設定30万円(1万円〜100万円まで変更可能)1日:初期設定30万円(1万円〜100万円まで変更可能)1か月:初期設定50万円(1万円〜500万円まで変更可能)※1回あたり10万円を超えて利用する場合は、デビットチャージ機能をONする必要があります。 ◯海外での現地通貨引き出し1回:初期設定10万円(1万円〜10万円まで変更可能)1日:初期設定10万円(1万円〜10万円まで変更可能)1か月:初期設定30万円(1万円〜30万円まで変更可能) |

| 海外ATM手数料 | 海外ATM引き出し:手数料55円(税込)(円換算レート+海外事務手数料4%) |

| 貯まるポイント | 永久不滅ポイント |

| ポイント還元率 | 0.05%〜0.1%(2000円で1ポイント、優待店利用で2倍) |

| 付帯保険・付帯サービスなど | ・不正利用補償利用確認メール ・Visaのタッチ決済スマホやPCで利用停止設定が可能 ・ゆうちょ銀行口座からのオートチャージ機能プリペイドカードとしての利用も可能 |

| 発行までの期間 | 約1週間 |

ゆうちょ銀行が発行するデビットカード「mijica(ミヂカ)」は、12歳以上のゆうちょ銀行総合口座を持っている人なら作ることができるデビットカードです。

プリペイドカードとしても使えるようになっていて、チャージ金額以上の支払いをする際にはゆうちょ銀行口座からデビットカードとして支払われます。

どちらかというとプリペイドカードとしての側面が強い印象ですが、Visaがついているので、世界中のVisa加盟店でクレジットカード代わりにも使え、海外ATMで出金もできます。

注目ポイントは、mijica同士でチャージ残高を送れる「おくってmijica」という機能。

18歳未満は受け取りのみですが、親のmijicaから子のmijicaに送金が簡単にできることから、学生が旅行や留学のときに持って行くくクレジットカードの代わりとしても利用できそうです。

海外ATMから出金する際の海外事務手数料が4%と高いのはネックですが、デビットカードのなかでも15歳以下の中学生は対象外になっているカードが多いので、mijicaカードは特に中学生以上の学生に使いやすいデビットカードと言えるのではないでしょうか。

ポイント還元率は低いですが永久不滅ポイントとして貯まりますし、手元にあるセゾンカードの永久不滅ポイントと合算してmijicaのチャージ残高にすることもできます。

デビットカードのメリットと選ぶポイント

海外でも使えるデビットカード。主なメリットはこの4つです。

- 銀行口座があれば審査なしで作れる

- キャッシュカード一体型ならカードが増えない

- 不正利用対策に補償や利用通知メールがある

- ショッピング保険などの付帯サービスがある

一つずつ確認していきましょう。

銀行口座があれば審査なしで作れる

デビットカードの最大の特徴は、支払い口座から即時決済されるという点です。

クレジットカードは後払いのため、申込者の返済能力や信用情報などが審査され、審査落ちしてしまう人もいますが、デビットカードは銀行口座を開設できる人であれば審査なしで作れます。

希望するデビットカードを発行している銀行にすでに預金口座があれば、簡単な申し込みで発行が可能。口座開設を同時に申し込みすることもでき、その場合でも1週間〜10日程度あれば、デビットカードが手元に届きます。

キャッシュカード一体型ならカードが増えない

デビットカードは、銀行のキャッシュカードと一体型になっているタイプと、キャッシュカードと別になっている2タイプがあります。

一体型のタイプなら、カードが増えないのでお財布の中もスマートにできそうです。

不正利用対策に補償や利用通知メールがある

海外では特に、盗難や紛失してカードを悪用されることが心配になることがあります。

その対策として「不正利用補償」や、利用されたことがすぐにわかる「利用通知メール」が送られるサービスがついています。

被害にあったと気がついたら、すぐにカスタマーセンターなどに連絡を入れましょう。

また、被害額を最小限に抑えるためにも、利用限度額を少なくしておくことも対策の一つ。あらかじめ、利用限度額を自分で変更しておきましょう。

さらに、公式サイトなどで補償範囲の確認もしておき、補償額以上は使えないようにしておくことも対策のひとつです。

ショッピング保険などの付帯サービスがある

ショッピング保険は、購入した商品が盗難にあったり破損してしまったりといったトラブルの際に、補償が受けられる保険です。

ただし、デビットカードは補償限度額などがあらかじめ決まっていることが多いので、全額保証されない場合もあります。その点は、注意してください。

公式サイトで確認しておくことをおすすめします。

海外でのデビットカードの使い方と注意点

海外で使えるデビットカードは、利用できる加盟店数が多い順に「Visa 、Mastercard、JCB」となります。

キャッシュカードの裏面に見かける「J-Debit」は、日本国内専用のデビットカード機能をもったキャッシュカードです。日本国内約45万店で利用できますが、海外では使えません。

海外でデビットカードを使うのは、おもに以下の2つの利用方法でしょう。

【海外でデビットカードを使うシチュエーション】

- 海外ATMから現地通貨を引き出し

- VisaやMastercardの加盟店でクレジットカードとして利用

この2種類の使い方や注意点を、まとめて確認しておきます。

海外ATMから現地通貨をおろせるので両替の手間が不要

デビットカードを使えば、現地のATMを利用して、自分の口座にある預金を現地通貨で引き出す事ができます。

クレジット払いに対応していないお店での買い物やチップなどで現金が必要な時のために、あらかじめ日本から現金を両替して持っていく人は多いですが、デビットカードがあれば、現地に着いてから必要なだけ現地通貨を引き出す事ができるのです。

デビットカードを使った現地通貨の引き出しは、自分の預金を下ろすだけなので、クレジットカードのキャッシングと違い利子がかかりません。

あらかじめ口座に外貨を入金しておく必要もなく、日本円の口座から現地通貨で下ろすことができるので便利です。

ATM手数料を確認しておくこと

注意点は、海外ATMの利用には手数料がかかる場合があるということです。

銀行によりますが、出金額に対して数%の手数料に加えて現地のATM手数料が必要になる場合も。

一般的に、ATM手数料が無料もしくは低額な銀行は海外事務手数料が高く、ATM手数料が高額な銀行は海外事務手数料が低い傾向にあります。そのため、海外での利用スタイルに応じてカードを選ぶことをおすすめします。

| カード名 | 海外ATM手数料 | 海外事務手数料 |

|---|---|---|

| ソニー銀行 「Sony Bank WALLET」 | 220円(税込) | 海外事務手数料1.79%(税込) |

| ジャパンネット銀行 「JNB Visaデビット」 | 無料※ | 海外事務手数料3.08%(税込) |

| 三井住友銀行 「SMBCデビット」 | 110円(税込) | 海外事務手数料3.05%(税込) |

| 楽天銀行デビットカード | 無料※ | 海外事務手数料3.080%(税込) |

| 住信SBIネット銀行デビット | 無料※ | 海外事務手数料2.50%(非課税) |

| ゆうちょ銀行Visaデビットカード「mijica」 | 55円(税込) | 海外事務手数料4%(税抜) |

※ 現地銀行のATM手数料がかかる場合があります

例えば、ソニー銀行デビットカードはATM利用手数料は220円かかるものの海外事務手数料が1.79%と低いため、ある程度まとまった金額を出金すれば最も手数料を節約できるデビットカードと言ってよいでしょう。

また、国内でのATM出金と違い、海外では現地通貨での引き落としになるため、円換算されたレートと事務手数料が同時に引かれますので注意してください。

利用限度額を確認しておく

デビットカードの利用限度額は、銀行口座の残高に関係なく、設定した金額以上はデビットカードの支払いが利用できないように、あらかじめ制限をしておけるというものです。

例えば、三井住友銀行のSMBCデビットなら、最初に設定されている初期設定は「ショッピング1回50万円」、「海外ATM出金1回10万円」です。

変更可能額は0〜100万円なので、この範囲内で利用限度額を自分で設定できます。

利用限度額を設定しておくと、毎月のお買い物に使える金額をあらかじめ決めておいて、使いすぎをセーブすることにも利用できますし、もしデビットカードを不正利用されてしまった場合でも、それ以上の口座残高を使われる心配がありません。

また、海外ATMからの出金可能額も、ショッピングとは別に設定しておけるので、必要以上に現金を引き出せないように設定しておきましょう。

こうした利用限度額設定は、公式サイトや専用アプリですぐに設定できます。安全対策としても準備しておきましょう。

室内のATMを利用しよう

海外では、カードのスキミング目的で偽造した機械や偽物のATMが存在することもあります。

また、暗証番号を盗み見されたり、引き出したお金を取られたりする可能性も意識しておかなくてはいけません。

空港や銀行内など信頼できる場所に設置されたATMで、なるべく日中に利用するように心がけましょう。

そして、操作完了まで確実に確認してからその場を離れるようにしましょう。

また、デビットカードを使った海外ATMの利用の注意点の一つに、出金はできるけれど、入金や残高照会はできない、という点があげられます。

いくら引き出せるのかといった残高確認などは、デビットカード発行会社の公式サイトや専用のスマホアプリなどでチェックしてください。

暗証番号の確認をしておこう

ATM利用の際には暗証番号(PIN)の入力が必要です。

初めて使うデビットカードで、暗証番号を忘れた!などということがないようにしたいですね。

もし暗証番号を忘れてしまった場合は、発行会社に問い合わせをして確認しておきましょう。

日本を出発する前に、事前に使い方をマスターしておくのもおすすめです。

クレジットカード代わりにショッピング利用できる

デビットカードは、お店での買い物の際にクレジットカードとしても利用できます。

VisaやMastercardといったクレジットカード加盟店でデビットカードを使う場合は、例えばVisaならお店の人に「Visaで一括払い」と言って利用します。

ただし、デビットカードは分割やリボ払いには対応していないので、すべて一回払いになります。

銀行口座の残高が不足していると、カード決済ができないので気をつけてください。

また、海外での利用には、円換算された金額と海外事務手数料が加算された金額で引き落とされます。海外事務手数料はカードによって異なるので、あらかじめ確認しておきましょう。

暗証番号の確認をしておく

ショッピングでデビットカードを利用する際には、「Visaのタッチ決済」のようにサインや暗証番号の入力が不要なときもありますが、暗証番号の入力が必要になることもあります。

海外だけでなく国内でもタッチ決済に対応していないお店での利用には、サインや暗証番号の入力が必要ですので、番号を忘れないようにしておきましょう。

ただし、他の人に知られないように注意しておくことも忘れずに。

もしわからなくなってしまった場合は、銀行など発行会社に問い合わせをして確認をするようにしてください。

返品やキャンセルは手間がかかるので注意

ショッピングでデビットカードを利用した場合に注意しておきたいのは、「返品やキャンセル」をする場合です。

デビットカードは即時に口座から引き落としされてしまうため、返品処理したあとの現金の返金に時間がかかる場合があります。

セキュリティと補償内容を確認しておく

海外でデビットカードを利用する際には、下記のようなセキュリティや保険・補償内容を事前に確認しておきましょう。

- カードの利用停止・再開の方法

- カード利用時に連絡メールが届くメールアドレス

- 不正利用時の補償内容や補償金額

- 購入した商品の破損・盗難補償などの内容と適用条件

特に、ショッピング保険や不正利用補償などは、適用条件によって対応してもらえないこともあります。

暗証番号を知られないようにすることはもちろん、ショッピング保険の保証対象商品かどうかの確認もしておきましょう。

海外利用ならクレジットカードと2枚持ちも検討する

空港ラウンジサービスや旅行傷害保険の自動付帯など、手厚い補償が多いのはクレジットカードです。

そのため、海外での利用の際にはクレジットカードとデビットカードの2枚持ちをするのもおすすめです。

カード自体が壊れたり紛失したりして再発行手続きが必要な場合にも、新しいカードを手にするまでの間にもう1枚あれば安心ですよね。

異なる国際ブランドのカードにしておけば、そのカードが使えなかった場合の対策にもなりますので、複数枚持つ際には違うブランドで検討してみてください。

デビットカードを使わないほうがいいケースも

以下の場合には、デビットカードは使わない方が良いでしょう。

- 海外ホテルのデポジット

- 海外レンタカー利用料

- 海外のレンタルWiFi

- ガソリンスタンド

- 高速道路料金

- 飛行機の機内販売

- ギャンブルサイトなど

これらの利用にはデビットカードが使えない場合があるので、クレジットカードや現金払いがおすすめです。

海外利用におすすめのクレジットカードは、こちらの記事で紹介しています。

海外利用の注意点をチェックして楽しい海外生活を満喫

海外で使えるおすすめのデビットカードには、海外でのショッピングや生活に役立つ機能がたくさんあります。

紹介したデビットカード以外にも様々な銀行から発行されていますが、利用時の注意点などをしっかりと確認してから使うようにしてください。

海外でも安心して過ごせるためのサポートのひとつとして、デビットカードを上手に利用してみてはいかがでしょうか。